管理組合を守るためのマンション会計の会計報告書の読み方

マンション会計(管理組合会計)とは

マンション会計とはマンション管理組合独自の会計のことをいいます。

マンション管理組合は、分譲マンションを購入するともれなく加入することになる、住民から徴収する管理費・積立金を管理する団体です。

ちなみに、区分所有法により強制加入であることが定められているので、管理組合に加入したくないというのは通用しません。

この徴収した管理費・積立金の運用状況をまとめるために毎月会計帳票を作成します。

マンション管理組合は一般的な企業とはその目的やルールが異なるため、通常の会計とは分けてマンション会計とよばれています。

管理組合の会計報告書を作る際の基準は?

管理組合に関わらず、会計帳票を作成する際には一定のルールが定められており、これを会計基準といいます。

一般的に会計基準というと企業会計基準のことを指しますが、利益の獲得を目的としない非営利法人に使われる公益法人会計基準というものがあります。

これらの会計基準に則って、一般的な企業や非営利のNPO法人などの会計資料が作られることになります。

しかし、実はマンション管理組合には法的に使わなければいけないと定められた会計基準はありません。

唯一、国交省が会計の作成にあたって公に要請していることが【管理費と修繕積立金の区分経理】です。

どういうことかというと…管理費として集めたお金は、管理費会計として通常の管理に必要な費用の支払いとして使用する。

修繕積立金として集めたお金は、数十年単位で発生する大規模修繕工事に充てるためのお金として普段は使用することなく貯蓄する。

管理費会計と積立金会計にそれぞれ分けて会計を作成・管理をして、それぞれに集めたお金の使い道の管理を行いなさいということです。

ただ、全国で10万組合ほどもある団体について、定められた会計基準がないのはよくないことだと思いますが…

実務上のマンション会計の会計基準

一般企業の経理で勤務されているお客様に多いのですが、企業会計基準のルールで会計処理がされていないと質問を受けることがあります。この質問に対する回答としては、そもそも定められた会計基準がないことから、極論をいえば管理費と積立金の区分経理さえしておけば、組合が定めたすごく独自のルールで会計処理をしても問題ないということになります。

例えば、あまり推奨はしませんが、収入・費用の基準を現金主義(受取った時・支払った時にその金額で計上)により認識するといったことも問題ないということになります。

とはいうものの管理会社の社内では実務上の会計基準を設定しており、そのルールで作成している管理会社が大半と思います。

大半の管理会社においては、公益法人会計基準に準拠した内容を管理組合用にアレンジした会計基準により会計帳票が作成されているようです。

その理由は、マンション管理組合が区分所有者から徴収したお金で共同所有のマンションを維持管理することを目的としており、利益の獲得を目的としているわけではないことから、非営利向けの基準である公益法人会計基準が参考になるからです。

マンション会計の会計報告書を作る目的は?

管理組合の目的は【マンションを維持管理すること】ですので、会計報告書がどのような役割を持つかというと、維持管理に必要なお金がちゃんとあるかを確認するために用いるというのが正解です。

ただし、国交省から求められている【管理費と修繕積立金の区分経理】により、管理費会計と積立金会計では会計ごとに会計資料から確認したい、知りたい内容というのは異なることになります。

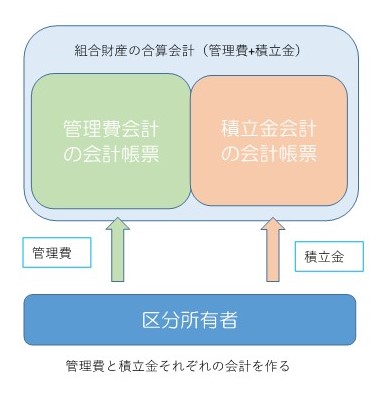

ちなみに、マンション管理組合の会計資料は合算の貸借対照表と管理費会計の貸借対照表と収支計算書※、積立金会計の貸借対照表と収支計算書、といったように一つの組合に対し合算と会計ごとの報告書が存在することになります。

※企業会計でいうところの損益計算書

☟イメージ図

合算の会計帳票は管理組合全体の数値であるのに対して、会計ごとの会計帳票はその内訳だと思ってもらえれば大丈夫です。

会計帳票の役割は、一般企業では利益を獲得するための経営分析材料や、投資家がその会社に投資をしてよいかを判断するための材料として用いられることにあります。

目的に合わせた効果的な会計の報告とは?

管理組合の理事が会計資料から確認したい、知りたい内容というものを理解できていないフロントマンが多く、どの科目の数字がいくつで…といった形で淡々と報告し、管理組合側が欲しい情報が提供できていないことが多いと思います。

管理組合側が欲しい情報とは、大枠でいうと具体的には次のとおりです。

・管理費会計 → 収支が赤字になっていないか?

必要な保守や修理などの支払いができているか?

・積立金会計 → 将来的に計画されている大規模工事の資金は貯蓄されているか?

この点の説明がされていない場合は、決算時の理事会などを通じて組合側からご質問された方がよいかと思います。

なお、個人のお財布に当てはめると、管理費会計=生活費、積立金会計=老後資金の貯蓄と考えると、よりわかりやすいかもしれません。

管理費会計で会計報告書から知っておきたい情報とは

それでは管理費会計から個別に確認していきましょう。

管理費会計では単年収支で増えているのか減っているのかを確認することが最も重要な情報です。

これは収支計算書の年間収支から読み取ることができます。

管理費はマンションを維持するために必要な費用を集めていることから、極端に言えば維持さえできればプラマイ0でいいわけです。

とはいえ、修繕費や消耗品など読めない支払いなども考慮し、毎年プラスになっている料金設定であることが理想でしょう。

管理費会計で毎年プラスとなり積上げていった余剰金は、過剰に貯まった時点で、総会承認を取り積立金会計のお金として振替えてしまえばOKです。

あくまでも管理費会計は使う会計でプラマイ0、積立金会計は貯蓄する会計で余剰金を必要な時まで貯めていく会計なんだという認識でお考え下さい。

単年収支で管理費会計が赤字となっている管理組合は、この状況が続いているようであれば何らかの改善策が必要でしょう。

管理組合の収支改善策は、別のページで作成していますのでよければ参考にしてみてください。

管理費会計ではマンション保険の処理に注意!

管理費会計で問題になりやすく注意したいのはマンション総合保険です。

マンション総合保険は一般的に5年分を前払いすることから、その分の預金を【管理費会計】に残しておく必要があります。

預金残高があっても【管理費会計】に預金を残していなかった場合、保険料の支払いをすることはできますが積立金会計から借入れている状態となってしまいます。

例えば組合全体として2,000万の預金があり、そのうち300万が管理費会計の預金で500万の保険の支払い請求があった場合としましょう。

500万の請求に対して預金残高は2,000万あるので支払うことは可能です。

しかし、預金の内訳のうち管理費会計は300万しかないため500万の支払いをするとマイナス200万となってしまいます。このマイナス200万は管理費会計が積立金会計から預金を借り入れている状況であるということです。

借入れ状態になった場合のデメリットは、管理適正評価制度の評価が悪くなってしまうことで保険料が高くなることと、マンションの価値が下がることです。

なので、積立金会計からの借入れ状態はできる限りしないように気を付けなければいけません。

管理費会計の予定されている保守点検の実績は予算通りに計上されているか?

管理費会計でもうひとつ重要であるのは、マンションを維持するために必要な保守点検がされているかの確認です。

保守点検が実行されているかどうかは、収支計算書の予算と実績を見比べて判断することができます。

毎年、総会では先の1年間の予定を予算に落とし込みます。

例えば、エレベータの保守点検の支払いが毎月あり12ヶ月分予算計上する、給水ポンプ点検が年に2回あり2回分の支払予定金額を予算計上するといったものです。

1年最後の決算報告書では実績が12ヶ月分計上されますので、決算理事会などの時点で予算金額と一致していれば、会計報告書上では計画通りに保守点検がされていると判断できます。

この時に、予算と実績が異なる場合は次の理由が考えられます。

・実績が予算より多い(予算オーバー)

→ 予定よりも点検回数が多い、必要のない点検がされている?

・実績が予算より少ない(予算あまり)

→ 予定よりも点検回数が少ない、必要な保守点検ができていない?

また、消耗品・光熱費・修繕費などは予算があまっている場合は気にしなくていいですが、予算オーバー時は支払い内容を念のため確認するようにしましょう。

必要に応じて支払いが増える内容になりますので、予算オーバーしても仕方ないものにはなりますが、不要なものが入っていないかだけ念のため確認が必要です。

また、これとは別で会計帳票を細かくチェックする会計監査においては、管理組合財産を守るために不正な支払いなどがないか、などを確認することになります。

積立金会計で会計報告書から知っておきたい情報とは

積立金会計では、将来的に計画されている大規模工事の資金が貯蓄されているか?が重要な情報となります。

そのために必要な情報は現在の貯蓄額と将来の支払予定額です。

現在の貯蓄額は貸借対照表、収支計算書の次期繰越金にて確認をすることができます。

また、将来の支払予定額は後述する【長期修繕計画書】で確認をします。

積立金会計では基本的には徴収したお金を使用せずに貯蓄し、大規模修繕などの大きい工事がある場合に支払いをする流れになっています。

この性格の会計であることから、積立金会計からの積立金取崩し支払いについては、総会での承認が必須でしょう。

修繕積立金は将来の工事のために徴収しているものですが、その徴収金額の根拠(将来の支払予定額)は何かというと【長期修繕計画書】というものになります。

長期修繕計画書とは?

下記は公的機関のサンプルです。

国交省が記載しているものはこちら → 長期修繕計画ガイドライン

公益財団法人マンション管理センターが作成しているサンプルはこちら → 長期修繕計画書サンプル

長期修繕計画書はざっくりいうと、何年後に○○の工事などを予定していて、○○の支払いが予定されているから毎年いくら集めておけば足りるといった計画表になっています。

この何年後の工事というのがその年度に必要かどうかと、概算であるその支払い金額について年が近づくたびに再検討しなければなりません。

劣化状況によっては予定よりも早く工事が必要であったり、逆にまだ必要なかったりという再調整はあると思いますが、やはり資金的にはある程度余裕を持っておきたいところです。

積立金会計においては定期的に更新した長期修繕計画書に基づいて、予定されている工事の予定金額に対する積立が行われているかの報告を受けることが重要であると考えます。

長期修繕計画書で予定されている金額が徴収できていない場合は?

万が一、工事が必要な際に資金不足である場合には金融機関から借入を行うか、区分所有者から一時金を集めるかという選択になってしまいます。

一時金を集めるというのはあまり現実的ではありませんので、ほとんどの場合借入を行うことになりますが、この場合には本来必要のなかった利息を支払いしなければならなくなります。

この借入の返済や利息の支払いは、さらに次の大規模修繕工事のための資金を圧迫してしまうことから、何らかの収支改善策が必要となります。大多数の管理組合では修繕積立金の値上げなどを通じて区分所有者の負担となってしまいます。

積立金額が不足をしている見込みであれば、将来的に不要な支出を減らすためにも、早い段階において管理組合で収益事業を始めるなどの収支改善策を検討するか、積立金を値上げするかを検討する必要があるでしょう。

まとめ

管理組合の会計報告書は、住民から徴収する管理費・積立金をどのように使っていて、どれくらいの貯蓄があるかを資料にまとめたもので、【適正な会計の報告】、すなわち、“必要な情報を必要な時に報告を受ける”ということが必要不可欠なものとなります。

高齢化が進むマンションでは積立金不足により管理不全状態にあるマンションが増えると予想されています。

参考資料 → 京都市が開催したセミナーです

また、積立金不足になったマンションは売却時にその旨が説明されますので、売れにくく値段も低くなる傾向にあります。

自分が住んでいるマンションについて、管理不全状態にならないようにマンション(組合)を守るためにも、会計報告書を正しく理解し、その情報をもとに改善していくことが必要になります。

投稿者プロフィール

最新の投稿

管理会社2021.02.04管理組合を守るためのマンション会計の会計報告書の読み方

管理会社2021.02.04管理組合を守るためのマンション会計の会計報告書の読み方- 管理会社2021.01.26管理会社の会計課の役割と実情

- 管理会社2021.01.20管理会社と管理組合の関係

- 管理会社2021.01.07マンション管理会社の系統